2022年後半からやっと徐々にではありますが、脱却しつつあります。世界の脱却スピードから比べると、まだまだ日本は慎重な部分が多いと言えますが、ビフォーコロナの生活に戻る道しるべが見えたかもしれません。

2022年後半からやっと徐々にではありますが、脱却しつつあります。世界の脱却スピードから比べると、まだまだ日本は慎重な部分が多いと言えますが、ビフォーコロナの生活に戻る道しるべが見えたかもしれません。

中国など一部の異常な政策を取る国もありますが、日本はコロナ患者が増えだしたとニュースが流れるだけで過剰反応するのは国民性なので、ある意味慎重なのは仕方がない事なのかもしれません。

年始年末になるとお歳暮や年賀状など何かと郵送に関して繁忙期に突入します。一昔前まではこの分野は郵便局が大きなウエートと役割を果たしてきましたが、郵政民営化以降、徐々に民間運送会社にシェアを奪われつつあるのが現状です。

SDGsやペーパーレス、煩雑さを省くために日本の風物詩である年賀状は年々すたれており、ピーク時の2003年には44億5,936万枚も発行されましたが、2020年には19億4,198万枚まで減少し、1人当たりの年賀状枚数もピーク時の2003年は1人当たり35枚でしたが、2022年は過去最低の1人当たり14枚まで減少するとの予想データが出ております。

年賀状の減少の背景には、SNSやメールの普及が第一にあげられますが、購入手段の面倒さや、ハガキ代や切手代などフリーソースであるSNS等に比べて余分な出費が必要なのも廃れていく大きな理由だと言えます。

日本郵政はハガキや郵便物、それに預金者の貯蓄などで収益をあげておりますが、その大きな収入源が激減したことで、様々な影響を与えております。

インフラが整っている都市部ではそれほど不便は感じないかもしれませんが、一部の都市部以外の郵便局はある意味地元のライフラインに等しく、近年収益減少の対策として、各地の郵便局を統合&閉鎖、ATMの使用箇所を減少、送金手数料の増額、小銭入金の制限と手数料付加等々、市場が求めている郵便局の業務と真逆の方向を選択しているのが、今の郵便局(日本郵政)の在り方です。

郵便局が身近になくなる→年賀状や切手を購入するのがめんどくさい→年賀状やペーパレスに拍車がかかる→小銭の入金や送金手数料の増額→貯金も別の金融機関にシフトと、負のスパイラルに突入し、郵便局の在り方が問われる状況になっています。

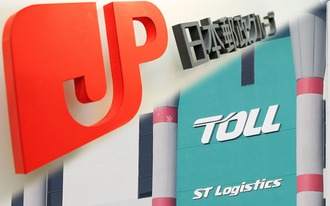

ゆうちょ銀行は2021年時点で総残金金額は190兆円を超えるマンモス金融機関です。いくら低金利だとは言え、ここまでの金額があれば利子だけで莫大な利益を生むことが可能で、安泰の優良企業のはずなのですが、2015年に世紀の大失敗と言われるオーストラリアのロジスティック会社トール社を何と6200億で買収したのが、現在のコストカットをスタートせざるを得なくなった大きな理由になります。

当初日本国内は少子高齢化で市場から十分な利益を産み出せない、安心で安全な経営とサービスを維持&向上させるために、海外市場に打って出る必要があると大きなアドバルーンをあげましたが、市場ではトール社の企業価格を大幅に上回る金額での買収や、そもそも海千山千の猛者がいる海外市場で、お役所上がりの人間がマネージできるのかと不安しかない船出でした。

結局2021年に業務が思う様に行かなくなり、何と7億円でトール社を現企業に売却してしまいました。損額は単純計算6193億円で、史上まれにみるバーゲンセールになりました。

この金額はゆうちょ銀行にお金を預けている預金者のお金から出ております。便利な郵便局を利用し、貯蓄したお金がそのままどぶに捨てられてしまった。預金者にとっては手数料増加、最寄り支店の閉鎖等良い事が一つもない結果となってしまいました。

とはいえ日本郵政は今でも都市銀行などが足元にも及ばない巨大&残金高を誇る企業です。2023年の今後のかじ取りが注目されます。